配送号码:

- 400*-363-028

- 400*-782-501

- 400*-540-517

咨询热线:400-915-1135

咨询热线:400-915-1135

以下内容来着于【个人所得税】

这是「个人所得税」的第 111 期分享。

编辑 | 个税小咖

掌握这几点

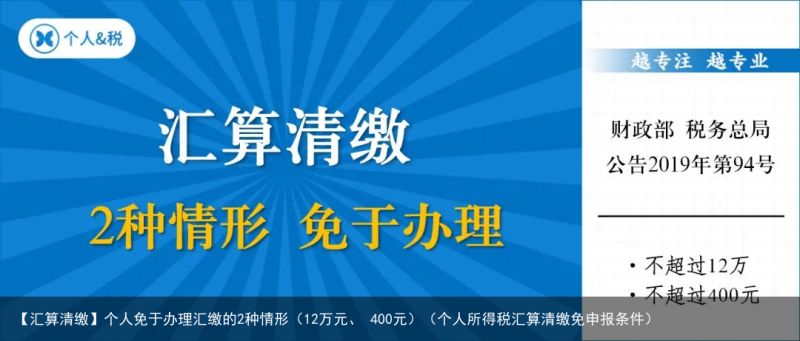

① 个人的年综合所得收入不超12万且需补税的,免于汇缴;

② 需补税金额不超400元的,免于汇缴;

③ 上述免于汇缴的执行时间:

2019.1.1—2020.12.31

④ 上述免于汇缴限于:居民个人;

⑤ 扣缴义务人未依法预扣预缴税款的情形除外。

原文段落

2019年1月1日至2020年12月31日居民个人取得的综合所得,年度综合所得收入不超过12万元且需要汇算清缴补税的,或者年度汇算清缴补税金额不超过400元的,居民个人可免于办理个人所得税综合所得汇算清缴。居民个人取得综合所得时存在扣缴义务人未依法预扣预缴税款的情形除外。

名词解析

① 居民个人:在中国境内有住所,或者无住所而一个纳税年度内在中国境内居住累计满一百八十三天的个人,为居民个人。

② 综合所得:工资薪金所得、劳务报酬、稿酬所得、特许权使用费所得。

③ 扣缴义务人:一般为支付方。

④ 2019年个人所得税汇算清缴:将纳税人2019年度取得的工资薪金、劳务报酬、稿酬、特许权使用费收入合并为“综合所得”。平时取得这四项收入时,先由支付方(即扣缴义务人)依税法规定按月或者按次预扣预缴税款。年度终了,纳税人需要将上述四项所得的全年收入和可以扣除的费用进行汇总,收入减去费用后,适用3%—45%的综合所得年度税率表,计算全年应纳个人所得税,再减去年度内已经预缴的税款,向税务机关办理年度纳税申报并结清应退或应补税款,这个过程就是汇算清缴。简言之,就是在平时已预缴税款的基础上“查遗补漏,汇总收支,按年算账,多退少补”,这也是国际通行做法。

财政部 税务总局

关于个人所得税综合所得的公告

财政部 税务总局公告2019年第94号

为贯彻落实修改后的《中华人民共和国个人所得税法》,进一步减轻纳税人的税收负担,现就个人所得税综合所得汇算清缴涉及有关政策问题公告如下:

一、2019年1月1日至2020年12月31日居民个人取得的综合所得,年度综合所得收入不超过12万元且需要汇算清缴补税的,或者年度汇算清缴补税金额不超过400元的,居民个人可免于办理个人所得税综合所得汇算清缴。居民个人取得综合所得时存在扣缴义务人未依法预扣预缴税款的情形除外。

二、残疾、孤老人员和烈属取得综合所得办理汇算清缴时,汇算清缴地与预扣预缴地规定不一致的,用预扣预缴地规定计算的减免税额与用汇算清缴地规定计算的减免税额相比较,按照孰高值确定减免税额。

三、居民个人填报专项附加扣除信息存在明显错误,经税务机关通知,居民个人拒不更正或者不说明情况的,税务机关可暂停纳税人享受专项附加扣除。居民个人按规定更正相关信息或者说明情况后,经税务机关确认,居民个人可继续享受专项附加扣除,以前月份未享受扣除的,可按规定追补扣除。

四、本公告第一条适用于2019年度和2020年度的综合所得年度汇算清缴。其他事项适用于2019年度及以后年度的综合所得年度汇算清缴。

特此公告。

财政部 税务总局

2019年12月7日

查看更多号码

查看更多号码